Introdução

A transição para o novo sistema não será imediata. Ela foi desenhada para ser gradual, minimizando choques na economia e permitindo que empresas e governos se adaptem. Neste boletim, exploraremos o cronograma de transição de 7 anos e o impacto esperado nos preços finais.

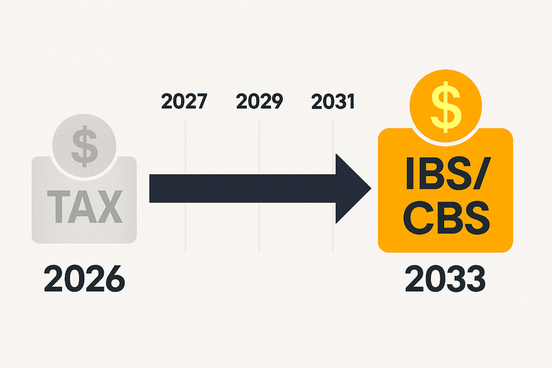

O Cronograma de Transição (2026 a 2033)

A transição dos tributos sobre o consumo será de 7 anos, com marcos importantes em cada período:

| Período | Ação Principal | Detalhe |

|---|---|---|

| 2026 | Ano de Teste | NÃO SERÃO COBRADOS — Apenas testes de emissão de CBS (0,9%) e IBS (0,1%) com alíquotas simbólicas. Os tributos antigos continuam normalmente. |

| 2027 | Início da Substituição | Extinção do PIS e da COFINS. A CBS entra em vigor com sua alíquota cheia. |

| 2029 - 2032 | Redução Gradual | Redução gradual das alíquotas do ICMS e do ISS. Aumento gradual das alíquotas do IBS. |

| 2033 | Vigência Plena | Extinção total do ICMS e do ISS. O novo sistema (IBS, CBS e IS) entra em vigor plenamente. |

O Fim da Guerra Fiscal e o Princípio do Destino

A mudança mais estrutural é a adoção do Princípio do Destino:

Impacto no Preço Final: O que Esperar?

A reforma deve impactar os preços de diferentes formas:

Aumento esperado: Setores com alta carga tributária na origem (como serviços) podem ter um aumento na alíquota efetiva.

Redução esperada: Setores com alta carga na cadeia (como indústria) podem ter uma redução.

Exemplo Prático: Como Funciona o IVA Dual

Veja como o crédito integral do IVA Dual elimina a cumulatividade:

Vende para distribuidor por R$ 100

IVA: R$ 15

Débito: R$ 15

Vende para varejo por R$ 150

IVA: R$ 22,50

Débito: R$ 22,50 - Crédito: R$ 15 = R$ 7,50

Vende para consumidor por R$ 200

IVA: R$ 30

Débito: R$ 30 - Crédito: R$ 22,50 = R$ 7,50

Total de IVA recolhido: R$ 15 + R$ 7,50 + R$ 7,50 = R$ 30 (15% sobre o valor final de R$ 200)

Resultado: O imposto é cobrado apenas uma vez, sobre o valor agregado em cada etapa. Sem cumulatividade!

Conclusão

A transição gradual de 7 anos permite que o sistema fiscal brasileiro se adapte de forma ordenada. O fim da guerra fiscal e a adoção do princípio do destino devem promover maior equilíbrio regional e reduzir as distorções do sistema atual. Quanto aos preços, espera-se uma redução geral devido à eliminação da cumulatividade, embora alguns setores possam sofrer aumentos localizados. No próximo boletim, exploraremos o plano de ação para as empresas se prepararem.